O Grupo CCR, um dos potenciais participantes na concessão das linhas 11, 12 e 13, continua reticente quanto a sua possível participação no certame, marcado para 28 de março. A companhia, que é a maior operadora privada de trens do Brasil, vê o atual momento com cautela.

O CEO da empresa, Miguel Setas, declarou para investidores que a estratégia do grupo é de crescimento seletivo. O foco da CCR agora é de realizar uma expansão controlada tendo em vista ativos com boa rentabilidade.

Dentre os fatores de escolha está a avaliação de risco-retorno das concessões. Sabe-se que operar sistemas de trens metropolitanos não é tarefa fácil. As condições atuais da economia geram cenários imprevisíveis e acendem a luz amarela para o grupo.

A aparente relutância da empresa não é novidade. Em maio de 2024, o vice presidente financeiro do grupo, Waldo Perez, fez uma leitura similar sobre a concessão do Lote Alto Tietê.

Esses itens estão sendo meticulosamente avaliados pelo Grupo CCR em sua eventual participação na concessão do Lote Alto Tietê. A companhia ainda não tem uma decisão tomada se entrará ou não na disputa pelas três linhas.

“Para além dessa, acho que temos também no primeiro semestre o leilão de concessão privada das linhas 11, 12 e 13 de Metrô aqui em São Paulo, estamos analisando a possível participação, não há ainda uma decisão tomada, portanto veremos se as condições de rentabilidade, risco-retorno, elas estão adequadas àquilo que é a exigência do nosso portfólio.”

“Todos nós temos consciência do cenário macro, com uma alta de taxas de juros e portanto isso obriga-nos, isso leva-nos a uma alocação capital cautelosa, portanto é isso que nós faremos ao longo de 2025”, acrescentou o executivo.

Parceiros internacionais

Apesar do cenário de cautela, a CCR ainda tem olhos para o setor de mobilidade. A Plataforma Mobilidade, que reúne todas as empresas do setor, poderá contar com um parceiro internacional para futuros projetos de expansão.

Não se sabe exatamente que tipo de parceiro seria este. As possibilidades incluem desde grandes investidores até empresas de engenharia renomadas. Cabe lembrar que até então a CCR não adquiriu ativos com grande volume de obras civis, característica marcante do Lote Alto Tietê.

“O resto do portfólio, nós temos também uma intenção, no caso da plataforma de mobilidade, de poder ter uma parceria estratégica com um sócio internacional que nos possa, enfim, ajudar no projeto de crescimento que nós temos perspectivado para esta plataforma. Estamos estudando também cenários alternativas, mas sem nenhum calendário ainda estabelecido, ou seja, não há nenhuma pressão ainda de timing.”

As concessões da CCR em São Paulo são marcadas principalmente pela operação e manutenção de ativos. Com concessões futuras cada vez mais voltadas a um grande volume de CAPEX (investimento) será necessário recorrer a parcerias estratégicas para mitigar risco e se obter um maior controle do cronograma de investimento, algo que nas linhas 8 e 9 tem se tornado fator de depreciação da rentabilidade.

Manifestação de interesse pelas linhas 11, 12 e 13 partiu da CCR

O que poucos devem lembrar é que a CCR foi a empresa que deu o pontapé inicial para a concessão das linhas 11, 12 e 13 em conjunto.

Como revelou o MetrôCPTM com exclusividade em 2021, o grupo protocolou uma Manifestação de Interesse Privado junto ao governo para estudar um eventual repasse dos três ramais.

Na época, o estudo foi estimado em R$ 5 milhões, um valor se comparado aos R$ 42 milhões que a gestão estadual reembolsará a Acciona pelos estudos da Linha 16-Violeta.

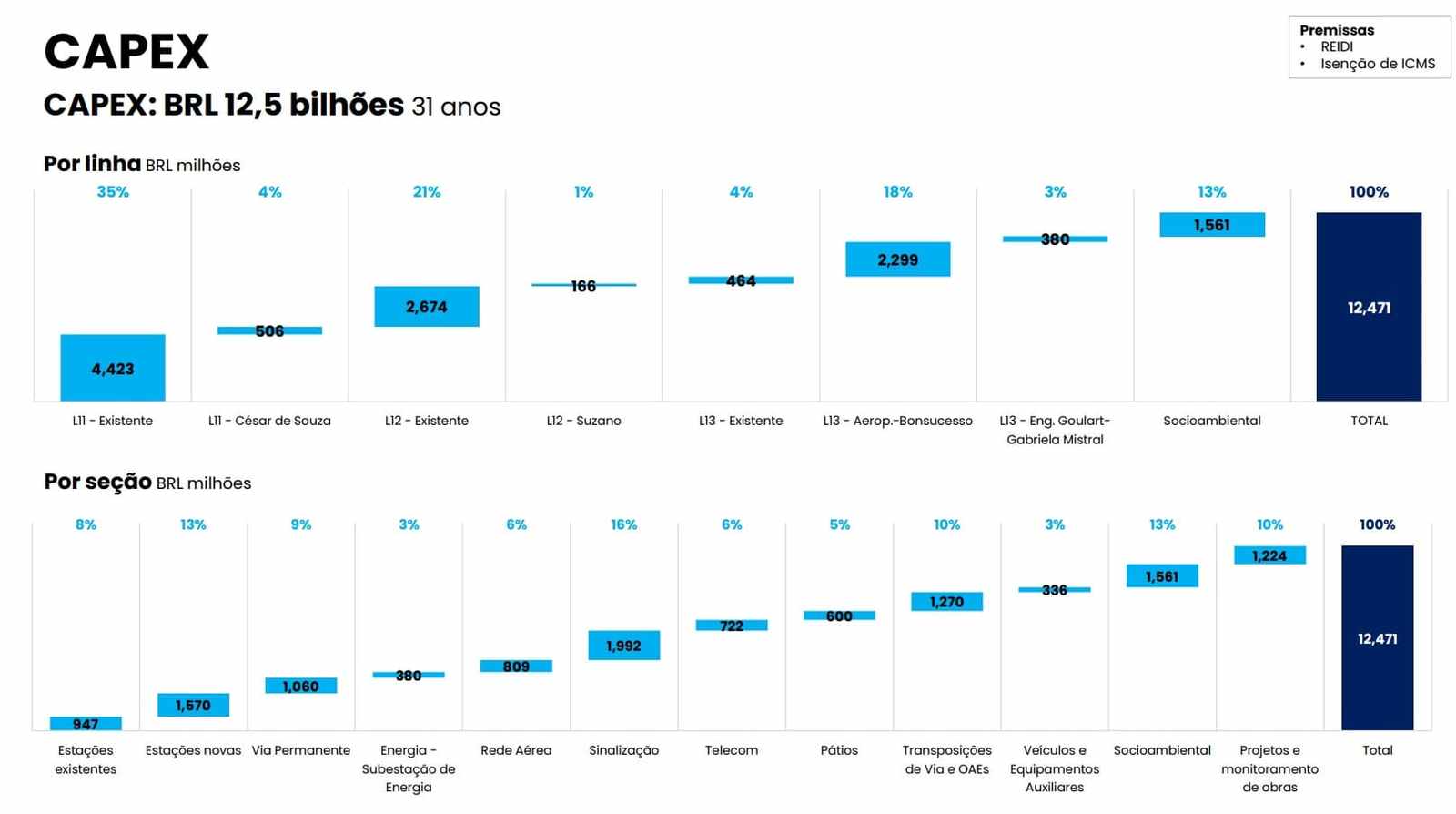

O investimento previsto nas três linhas, no entanto, era bem mais modesto: de cerca de R$ 3,5 bilhões.